損害保険業界の研究と戦略

【詳細分析】 https://free-lifestyle.com/property-insurance/

日本の損害保険業界は今、歴史的な転換点にあり、「リスク共創社会のアーキテクト」への進化、事故や災害を未然に防ぐ「予防・防災」モデルへの転換、そして「生成AI」と「エコシステム」によるビジネスの再定義という重要なキーワードを中心に、かつてない構造改革を迫られています。本レポートは、気候変動による自然災害の激甚化や自動車市場の縮小といった環境変化の中で、損害保険会社がいかにして持続的な成長を実現するかについて、詳細な戦略分析と提言を行っています。

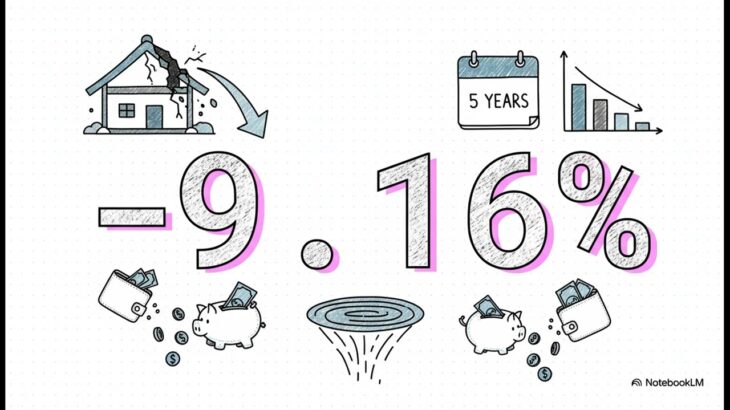

まず現状認識として、業界は伝統的な「損害を補償する」ビジネスモデルの限界に直面しています。市場の約半分を占める個人向け自動車保険は、若者の車離れや自動運転技術の進展により構造的な縮小トレンドにあり、今後5年間で9パーセント以上の縮小が予測されています。一方で、サイバー攻撃の脅威増大やサプライチェーンの複雑化に伴う法人向けリスクソリューション領域は成長しており、特にサイバー保険市場は年率19パーセントを超える急成長が見込まれるなど、市場は二極化の様相を呈しています。加えて、気候変動の影響で火災保険の損害率が悪化しており、過去の統計に依存したリスクモデルの見直しが急務となっています。

このような環境下で勝者となるための鍵は、データとテクノロジーの活用にあります。AIやIoTデバイスから得られる膨大なリアルデータを分析し、リスクを精緻に予測することで、事故そのものを防ぐサービスへの価値転換が求められています。具体的には、バリューチェーン全体に生成AIを実装することで、引受査定(アンダーライティング)の自動化や精緻化、画像認識による損害査定の迅速化、そして不正請求の検知といったプロセス変革が可能になります。例えば、英国のTractable社のようなInsurTech企業は、AIによる画像解析で自動車の修理費用を数分で見積もる技術を提供しており、こうした技術の導入は業務効率化と顧客体験の向上に直結します。

競争環境も大きく変化しています。従来の同業他社との競争に加え、自動車メーカーや巨大プラットフォーマーといった異業種が、自社サービスに保険を組み込む「エンベデッドインシュアランス(組込型保険)」を通じて参入してきています。これにより、保険会社が顧客接点を失い、単なるリスクの引き受け手(キャピタルプロバイダー)としてコモディティ化する脅威が高まっています。この「非対称な競争」に対応するためには、自らがプラットフォームを構築してエコシステムを主導するか、あるいは機能提供に特化するかという戦略的なポジショニングの明確化が必要です。

国内の主要メガ損保グループは、それぞれの強みを活かした戦略を展開しています。東京海上ホールディングスはグローバルな事業分散とオーガニックな成長を軸とし、MS&ADインシュアランスグループはスタートアップとの連携によるオープンイノベーションを推進しています。一方、SOMPOホールディングスは介護事業などで得られるリアルデータを活用したプラットフォーム構想を掲げ、事業の多角化を進めています。

最終的に本レポートでは、縮小する個人向け自動車保険への依存から脱却し、高成長が見込まれる法人向け領域へ経営資源を再配分すること、そしてAIを使いこなすDX人材の獲得と育成に大規模な投資を行うことを推奨しています。特に、データサイエンティストやアクチュアリーといった専門人材の不足は深刻であり、既存社員へのリスキリング(学び直し)が組織変革の生命線となります。損害保険会社は、単なる保険金の支払者から、データとテクノロジーを駆使して顧客の事業継続と社会の強靭化を支えるパートナーへと、その存在意義を根本から問い直す局面にあります。

補償ではなく予防【損害保険業界の事業戦略】

- 2026.01.25

- 自動車保険