多くの日本人が加入している民間保険の過剰さを指摘し、家計を劇的に改善する方法の解説です。

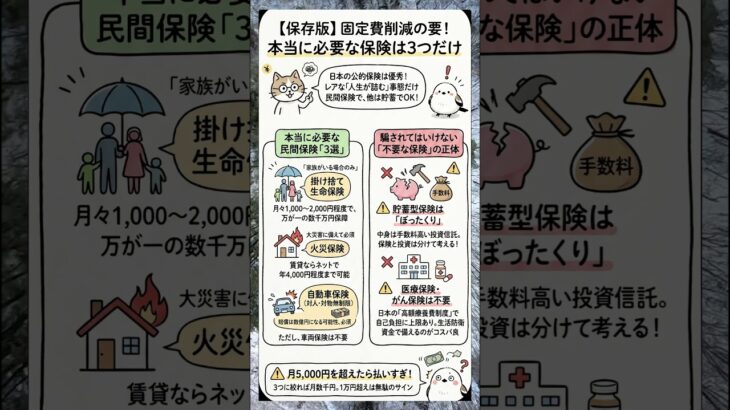

日本の公的保険制度は非常に充実しているため、民間保険は「めったに起きないが、起きたら生活が破綻するレアケース」のみに絞るべきです。

具体的に必要不可欠なのは、掛け捨ての生命保険、火災保険、自動車保険(対人・対物)の3つだけであり、これらを合わせても月額5,000円程度が適正価格です。

貯蓄型保険や医療保険などは効率の悪い「ぼったくり商品」として退け、浮いた資金を自己投資や資産運用に回すことこそが、経済的自由に近づくための王道です。

#副業 #年金 #投資 #副業 #節税 #金融 #税制改正 #お金 #社会保険 #サイドFIRE #FIRE #教育 #勉強 #個人事業主 #起業

固定費削減の要!本当に必要な保険は3つだけ!

- 2026.05.08

- 自動車保険